ご相談事例: 組織再編

組織再編

“兼業の事業が大きくなったので分社化したいのですが、どうしたらいいですか?”

分社化には、次の二つの方法があります。

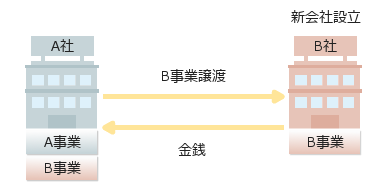

1. 会社を新しく設立し、事業譲渡を行う

2. 会社分割により分社化する

-

事業譲渡の場合

-

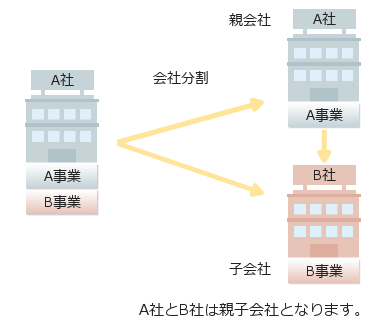

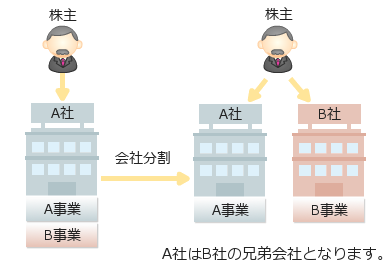

会社分割の場合

会社分割には、新設会社(B社)の株式を誰が保有するかによって、分社型分割と分割型分割の二つの型式があります。

-

分社型分割 ... B社の株式をA社が所有する

-

分割型分割 ... B社の株式をA社の株主が所有する

-

分社型分割 ... B社の株式をA社が所有する

両者の主な違い:

| 項目 | 事業譲渡の場合 | 会社分割の場合 |

|---|---|---|

| 法務面 |

・新会社設立の登記が必要 ・譲渡会社及び譲受会社で株主総会の承認を要する場合がある |

・新会社設立の登記が必要 ・原則、株主総会の承認が必要 ・債権者保護手続きが必要 |

| 金銭面 |

・資本金の払込が必要 ・事業譲渡の代金の授受が必要 |

不要 |

| 税金面 | ・譲渡益に課税 |

・適格分割であれば譲渡益に課税なし ・所定の条件を満たせば、不動産取得税は非課税 |

上表では会社分割の方が一見有利に見えますが、どちらが有利かは会社の状況によります。

例えば、

| a. | 分社化を急いでいる場合には、債権者保護手続きが不要である事業譲渡が有利となります。 |

| b. | 青色繰越欠損金を多く有する場合には、欠損金の早期償却のため、譲渡益を計上する事業譲渡が有利となることもあります。 |

以上、分社化について簡単に説明いたしました。実務では、法律、税務及び会計において複雑な規定や条件も検討しながら実施します。

当事務所では、法務面及び税金面で有利な組織再編のコンサルティングを承っております。詳しくは、サービス内容の「コンサルティング(組織再編)」をご覧ください。